10 indicateurs clés pour votre tableau de bord de trésorerie

.png?width=88&height=88&name=portrait_agathe_face%20(1).png)

Agathe Huez

Publié le 24.01.23

Mis à jour le 13.01.26

9 min

La première étape pour assurer la viabilité des finances de votre entreprise est de comprendre votre flux de trésorerie. Le flux de trésorerie fait référence à la quantité d'argent qui entre et sort de votre entreprise pendant une période donnée. C'est un bon indicateur de santé financière. Il est important de comprendre les indicateurs clés de performance (KPIs) de trésorerie afin de vous assurer que vous disposez de suffisamment de fonds pour que votre entreprise puisse se développer et payer vos factures.

Les paramètres de trésorerie d'une entreprise peuvent être utilisés pour mesurer ses performances. En plus de vous aider à prendre des décisions, ces mesures peuvent également vous aider à évaluer la qualité des politiques économiques. En outre, les investisseurs utilisent ces informations pour comparer les entreprises.

KPIS POUR LE FLUX DE TRÉSORERIE D'EXPLOITATION

Nous allons examiner ici dix indicateurs clés de la trésorerie d'exploitation et les KPIs que les entreprises devraient suivre régulièrement tout au long de leurs opérations annuelles.

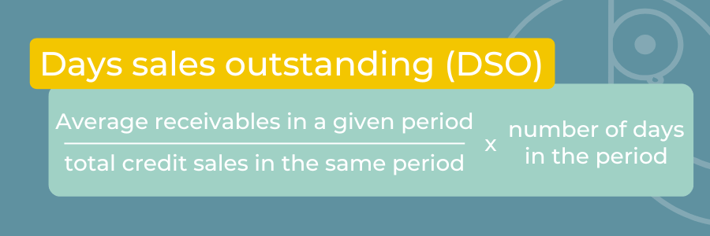

1. Jours de ventes en suspens (DSO)

Le DSO représente le nombre moyen de jours nécessaires au recouvrement des paiements suite à une vente à crédit.

En termes de cycles de conversion de la trésorerie, un DSO faible indique que vous êtes en mesure de recouvrer les créances de vos clients plus rapidement. Des DSO élevés peuvent indiquer de mauvaises pratiques de recouvrement et des problèmes de trésorerie.

Par exemple, un vendeur de vêtements a des comptes débiteurs de 60 000 $ pour le trimestre. Pour le même trimestre, la valeur des ventes est de 150 000 $. Le trimestre compte 90 jours.

Le DSO de ce vendeur pour ce trimestre = (60 000 $/150 000 $) x 90 jours = 36 jours. La norme de ce qui constitue un DSO raisonnable varie selon le secteur. Dans le secteur de la vente au détail, elle peut être d'environ sept jours, alors que dans le secteur de la fabrication, elle peut être plus proche de 60 jours. Surveillez les tendances au fil du temps et comparez vos performances à celles des entreprises comparables.

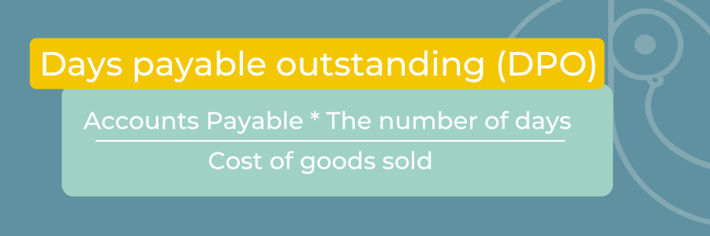

2. Jours d'échéance de la dette (DPO)

On peut dire que le DPO est l'inverse du DSO. Il s'agit d'une mesure du temps qu'il faut à une entreprise pour payer ses fournisseurs en moyenne.

- Coût des marchandises vendues = Stock initial + achats - stock final

Si vous avez un DPO élevé, vous pourrez conserver vos liquidités plus longtemps et les investir à court terme pour obtenir des rendements plus élevés. Cependant, un DPO très élevé peut également indiquer que vos conditions de crédit peuvent être menacées à l'avenir. Si votre DPO est faible, cela indique que votre entreprise ne profite pas des conditions de crédit disponibles ou ne négocie pas de meilleures conditions. Tout comme le DSO, le DPO peut varier d'un secteur à l'autre.

Par exemple, les comptes fournisseurs d'une entreprise s'élèvent en moyenne à 200 000 dollars par an. Son COGS pour cette même année est de 3 000 000 $. Le nombre de jours de cette période est de 365.

Le DPO de cette entreprise = (200 000 $/3 000 000 $) x 365 = 24,3 jours. Par conséquent, cette entreprise prend en moyenne 24,3 jours pour payer ses comptes fournisseurs. Un délai d'environ 30 jours pour les créanciers est généralement considéré comme un excellent DPO.

3. Turnover des comptes clients (ART)

Les taux de turnover des comptes clients donnent un aperçu de l'efficacité du recouvrement d'une entreprise. Il est calculé en divisant les ventes nettes à crédit par les comptes débiteurs moyens sur une période donnée.

Il s'agit d'une mesure de la fréquence à laquelle les créances sont converties en liquidités au cours d'une période donnée. Il est également connu sous le nom de taux de turnover des débiteurs.

Les entreprises ayant un ART élevé sont plus aptes à recouvrer leurs créances. L'entreprise ayant un ART faible a soit des difficultés à recouvrer ses clients, soit offre à ses clients des conditions de paiement trop clémentes.

Par exemple, une entreprise a des comptes débiteurs au début de l'année de 80 000 $ et des comptes débiteurs à la fin de l'année de 94 000 $. Ses comptes clients moyens pour l'année = (80 000 $ + 94 000 $)/2 = 87 000 $. Ses ventes nettes à crédit pour l'année ont été de 900 000 $.

Le taux de turnover des comptes clients de cette entreprise = 600 000 $/52 000 $ = 17,3. Cela signifie que l'entreprise a transformé ses créances en liquidités 17,3 fois pour la période. La pertinence de ce taux pour cette entreprise dépend de sa politique de paiement.

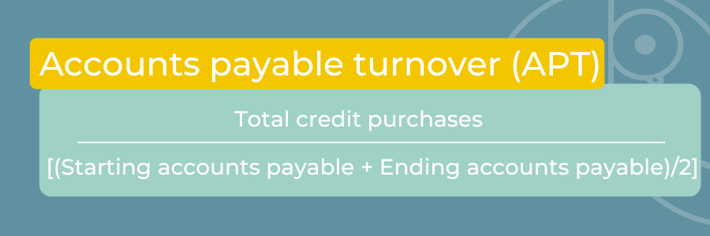

4. Turnover des comptes fournisseurs (APT)

Le taux de turnover des comptes fournisseurs d'une entreprise, également connu sous le nom de taux de turnover des créanciers, mesure la liquidité à court terme et indique la fréquence à laquelle elle paie ses créanciers ou fournisseurs.

Un TAEG élevé peut indiquer que votre entreprise n'utilise pas efficacement ses conditions de crédit ou que vos fournisseurs ne vous accordent pas de conditions de crédit favorables. Un TAP plus faible indique que vos lignes de crédit sont utilisées efficacement ; cependant, un TAP très faible peut causer des frictions dans vos relations avec vos fournisseurs.

Par exemple, une entreprise a des comptes fournisseurs de 10 000 $ au début et de 19 500 $ à la fin de l'année. Pour cette période, l'entreprise achète, à crédit, 30 000 $ de nouveaux équipements.

La rotation des comptes fournisseurs de cette entreprise pour la période est de 30 000 $/[(10 000 $ + 19 500 $)/2] = 1,5. Cela signifie que l'entreprise paie le solde moyen de ses comptes fournisseurs plus de 1,5 fois par an. Comparez cette valeur aux autres entreprises du secteur et aux conditions de paiement des fournisseurs.

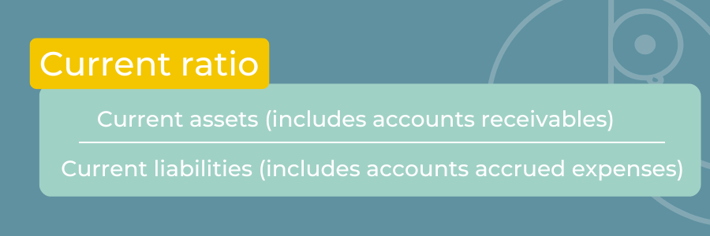

5. Taux actuel

Le taux de liquidité générale mesure la relation entre l'actif et le passif à court terme. Fondamentalement, il indique dans quelle mesure une entreprise peut rembourser ses obligations à court terme.

Plus le taux est élevé, plus l'entreprise est susceptible de pouvoir rembourser ses prêts à court terme. Un taux faible peut indiquer que l'entreprise aura des difficultés à payer ses factures dans un avenir proche. Par conséquent, les comptes clients dont le taux actuel est faible sont plus susceptibles de voir leurs factures ouvertes se transformer en créances irrécouvrables.

Il est généralement considéré comme sain d'avoir un taux actuel entre 1,5 et 3. Lorsque le taux de liquidité générale est de 2, l'entreprise dispose de deux fois le montant des liquidités ou des actifs nécessaires pour couvrir ses obligations à court terme.

Par exemple, une grande entreprise rapporte (en millions) un actif à court terme de 55 000 $ et un passif à court terme de 35 000 $.

Le taux de liquidité générale de cette entreprise = 55 000 $/35 000 $ = 1,57. Cette valeur signifie que cette entreprise respecte ses obligations financières, mais qu'elle pourrait s'améliorer.

6. Flux de trésorerie disponible (FCF)

Le flux de trésorerie disponible d'une entreprise est utilisé pour rembourser ses créanciers, payer les intérêts et distribuer des dividendes. Les liquidités dont dispose une entreprise après avoir payé ses dettes à court terme et investi dans des équipements opérationnels sont appelées fonds de roulement.

Une entreprise dont le FCF est élevé indique qu'elle dispose d'un bon flux de trésorerie d'exploitation et d'un excédent de trésorerie disponible pour réaliser de nouveaux investissements, rembourser des dettes ou verser des dividendes.

Par exemple, une petite entreprise a reporté 57 000 $ pour son flux de trésorerie d'exploitation et a dépensé 18 000 $ en nouveaux équipements pour la période. Le flux de trésorerie disponible de cette entreprise = 57 000 $ - 18 000 $ = 37 000 $. Par conséquent, elle dispose de 37 000 $ qu'elle peut utiliser pour améliorer son fonctionnement.

7. Taux de couverture des flux de trésorerie (CFCR)

Le CFCR d'une entreprise indique si les flux de trésorerie provenant de son activité peuvent couvrir ses obligations en matière de dette. En d'autres termes, il s'agit du rapport entre le flux de trésorerie d'exploitation et la dette totale.

Si le CFCR est élevé, cela indique que l'entreprise est en bonne position pour rembourser ses dettes. Les entreprises devraient avoir une couverture des flux de trésorerie d'au moins 1,5. Par exemple, un taux de couverture des flux de trésorerie de 1,5 signifie qu'une entreprise dispose de 1,5 $ de flux de trésorerie d'exploitation pour couvrir 1 $ de frais d'intérêt.

Un taux de couverture des flux de trésorerie inférieur à 1,5 peut indiquer que l'entreprise a de mauvaises pratiques de gestion de la dette ou qu'elle a des difficultés à effectuer des paiements d'intérêts en temps voulu.

Par exemple, dans l'état des flux de trésorerie d'une entreprise (en millions) l'année dernière, son flux de trésorerie d'exploitation était de 15 000 $, et ses dettes totales de 75 000 $. Le TCRF de cette entreprise = (15 000 $ / 75 000 $) x 100 = 20 %. Ensuite, vous pouvez estimer combien de temps il faudra pour rembourser cette dette si toutes ces conditions restent les mêmes. Le nombre d'années = 1/20% = 5 ans.

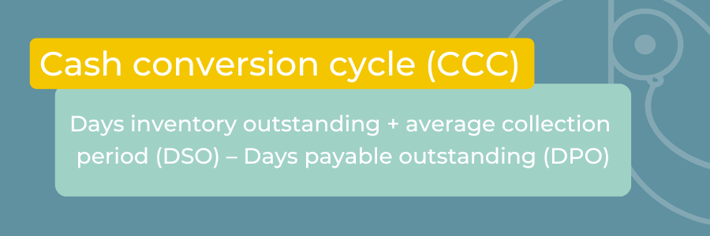

8. Cycle de conversion de la trésorerie (CCC)

Le cycle de conversion de la trésorerie d'une entreprise, également appelé cycle d'exploitation net, mesure le temps nécessaire pour convertir les stocks et les investissements en trésorerie. Cette durée est mesurée en jours.

Il mesure le temps nécessaire pour que chaque dollar investi dans les processus de production et de vente soit converti en paiements en espèces. Dans le cadre de cette analyse, le temps pris par l'entreprise pour vendre ses stocks, recouvrer ses créances et payer ses factures est pris en considération. Si le CCC est inférieur, l'entreprise est plus susceptible de pouvoir encaisser des paiements rapidement.

Par exemple, une entreprise a reporté (en millions) 1 000 $ de stock moyen, avec des coûts d'exploitation de 30 000 $. Ses comptes débiteurs moyens pour cette période étaient de 2 000 $ et ses ventes à crédit de 50 000 $. Enfin, cette société a reporté ses comptes créditeurs moyens à 1 500 $. Pour résumer,

DIO = (5 000 $/30 000 $) x 365 = 12,2.

DSO = (2 000 $/50 000 $) x 365 = 14,6.

DPO = (1 500 $/30 000 $) x 365 = 18,75.

CCC = 12,2,6 + 14,6 - 18,75 = 8,05.

Il faut à cette entreprise environ 8 jours pour transformer son investissement initial en espèces en stocks, puis en espèces.

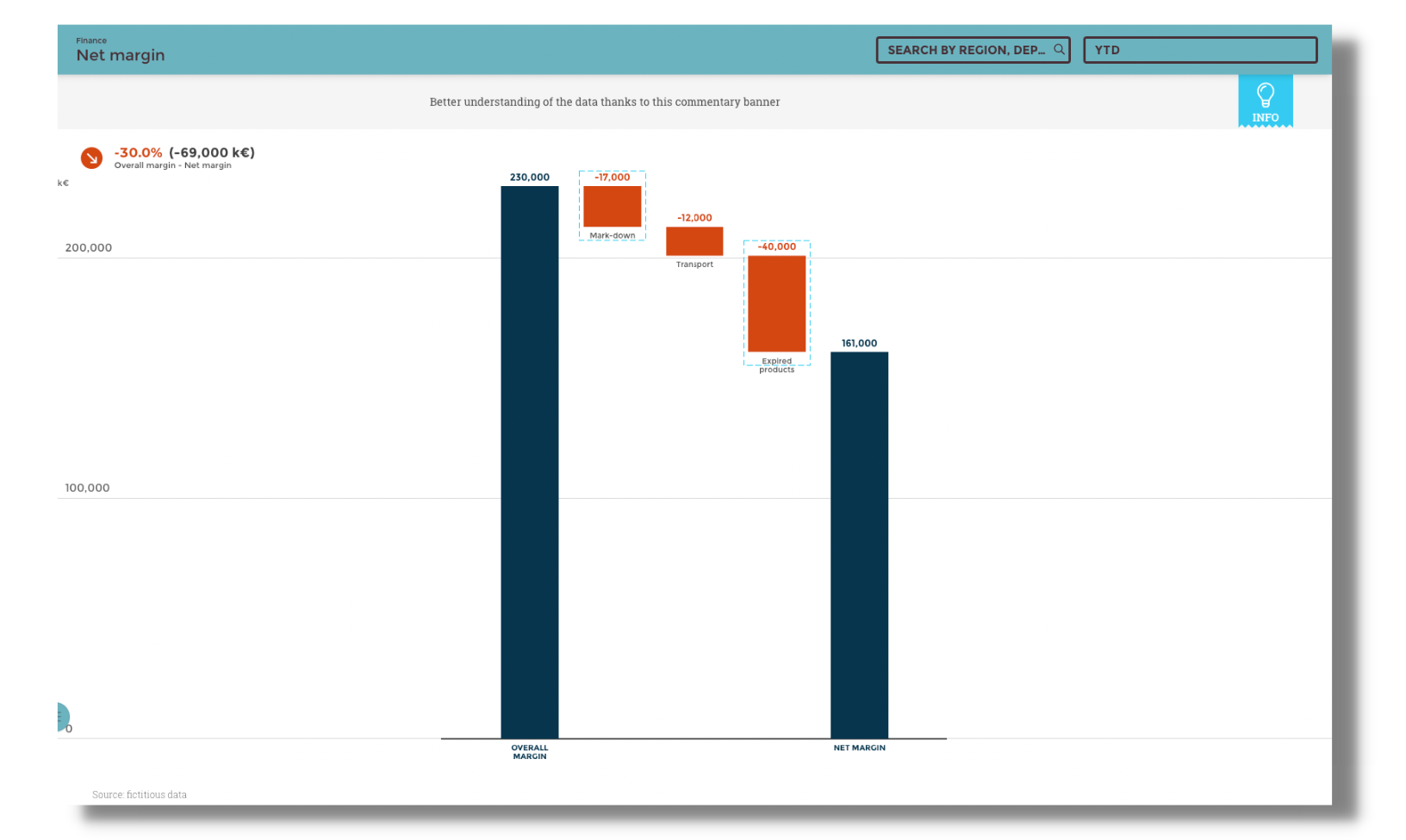

9. Marge brute d'autofinancement

Dans le monde des affaires, la marge brute d'autofinancement mesure la rentabilité et la qualité des résultats d'une entreprise. Pour une période donnée, il s'agit du rapport entre le flux de trésorerie d'exploitation et le chiffre d'affaires.

Les pourcentages positifs indiquent une bonne rentabilité et une bonne efficacité opérationnelle. Des pourcentages négatifs indiquent que l'entreprise perd de l'argent. Afin de comparer les entreprises d'un même secteur, on peut utiliser les marges de trésorerie.

Il est important d'avoir des recouvrements en temps voulu afin de maintenir une forte marge brute d'autofinancement. Les entreprises à forte trésorerie sont celles qui ont une marge brute d'autofinancement supérieure à 50 %.

Par exemple, une entreprise a eu (en millions) un flux de trésorerie de 9 000 $ et des ventes nettes de 15 000 $, et sa marge de flux de trésorerie = (9 000 $ / 15 000 $) x 100 = 60 %. Il y a certainement une bonne ligne de rentabilité ici.

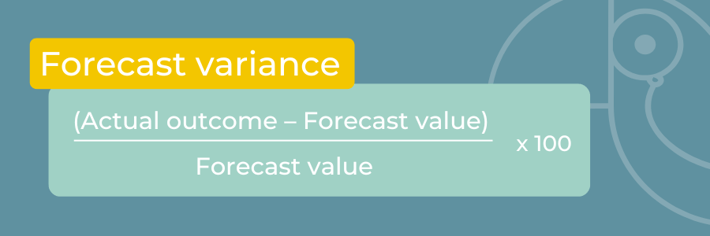

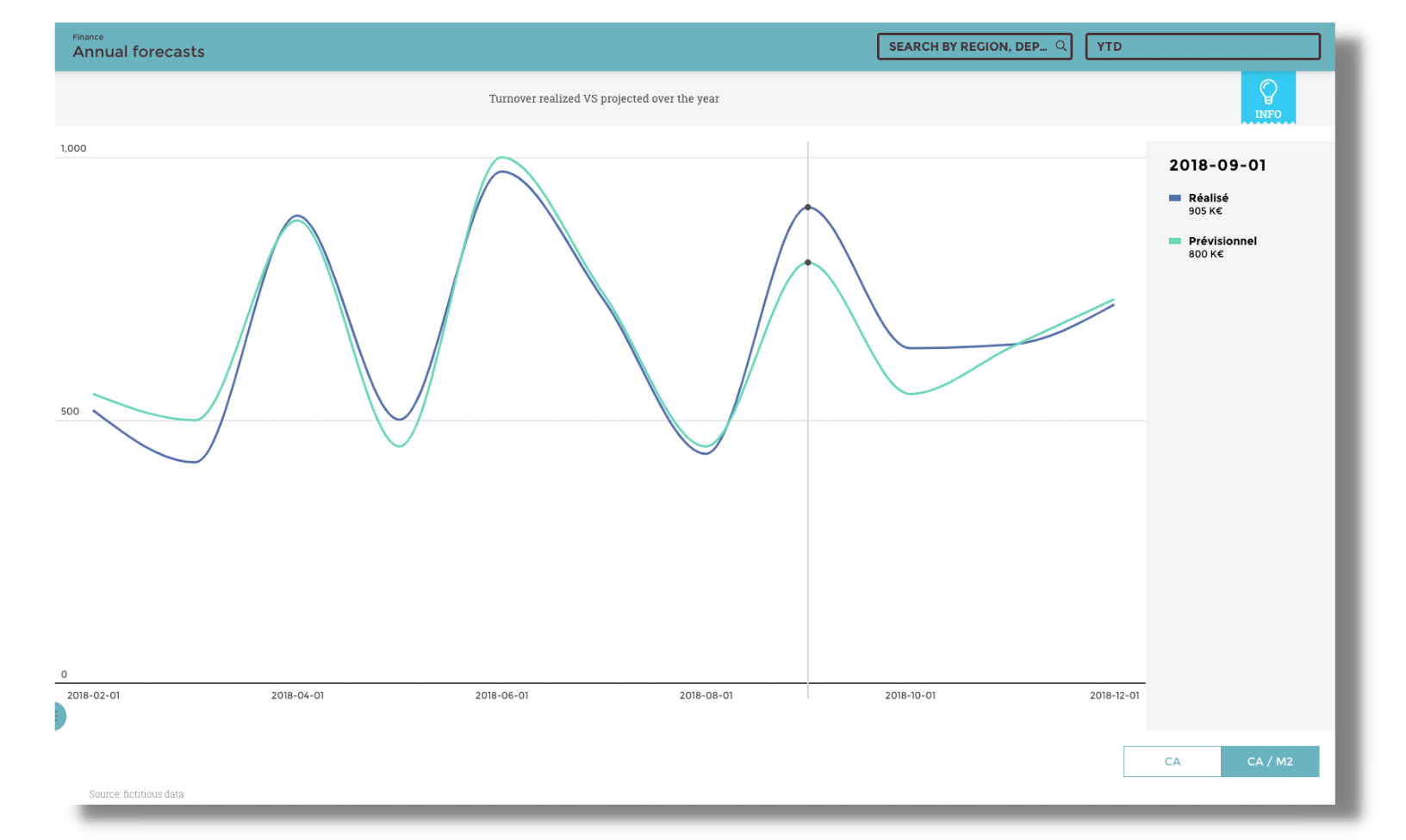

10. Variations prévisionnelles

Les variations prévisionnelles mesurent la différence entre vos prévisions de trésorerie et le résultat réel. Il est important pour les entreprises de suivre l'écart entre leurs flux de trésorerie prévus et réels afin de déterminer la précision de leurs estimations.

Il est possible de prendre de meilleures décisions commerciales en suivant les variations prévisionnelles sur une période donnée. Plus les variations prévisionnelles sont élevées, moins il est probable que vous utilisiez les bonnes variables dans votre modèle ou que vous deviez modifier les paramètres d'entrée. Plus elles sont faibles, plus la capacité de prédiction est forte et plus la capacité de prendre des décisions est grande.

Prenons l'exemple d'une petite entreprise qui prévoit 15 000 $ de coûts de produits pour l'année. Le coût réel du produit s'est avéré être de 17 200 $. La variance des prévisions de cette entreprise = [(17 200 $ - 15 000 $) / 15 000 $] x 100 = 14,67 %. En janvier, l'activité peut s'être améliorée en raison d'un événement important. Les prévisions peuvent être basées sur cette information à l'avenir.

COMMENT CHOISIR LES KPIS FINANCIERS QUI CONVIENNENT À VOTRE ENTREPRISE ?

Afin d'optimiser les ressources, notamment le temps et les efforts des ETP, vous devrez choisir les bons indicateurs pour suivre l'efficacité des flux de trésorerie d'exploitation. Toutefois, cette tâche peut s'avérer difficile. Les conseils suivants vous aideront à sélectionner les meilleurs indicateurs de flux de trésorerie pour votre organisation.

- Ne mesurez pas tout : si vous essayez de suivre tous les indicateurs financiers, vous ne ferez que vous embrouiller et ne pourrez pas vous concentrer sur les plus importants. Identifiez les indicateurs que vous souhaitez suivre en fonction de vos objectifs commerciaux et de l'impact que vous souhaitez obtenir. Si vous souhaitez réduire la dette de 50 % au cours des deux prochaines années, vous devriez surveiller le FCF, le taux actuel et le FCFR.

- Les KPIs donnent-ils une vue d'ensemble ? Dès que vous avez choisi un ensemble de KPIs de flux de trésorerie d'exploitation à suivre, évaluez périodiquement s'ils vous donnent une image complète de ce que vous recherchez. Dans le cas contraire, vous devez examiner quelles mesures doivent être ajoutées à votre outil de suivi et quelles mesures peuvent en être retirées. Il est important de réévaluer les métriques que vous suivez en fonction de l'évolution de vos objectifs commerciaux.

- Demandez une consultation externe : Consultez des experts tiers si votre entreprise ne dispose pas de ressources ou d'une expertise suffisantes dans le domaine financier pour mettre en place des trackers et des tableaux de bord permettant de suivre vos métriques financières les plus pertinentes.

- Automatisez le processus avec des solutions logicielles : Les solutions logicielles telles que Toucan vous permettent d'intégrer des données provenant de plusieurs sites et de suivre les métriques de trésorerie les plus pertinentes. L'utilisation d'outils d'automatisation permet d'obtenir des données en temps réel et des représentations visuelles des principales métriques.

SUIVI EFFICACE DES MÉTRIQUES

Toutes les entreprises dépendent fortement des flux de trésorerie. Il est essentiel de suivre les KPIs et les indicateurs liés à la trésorerie d'exploitation pour éviter les problèmes de trésorerie, d'endettement, voire de faillite.

Le suivi manuel des indicateurs de la trésorerie d'exploitation ne vous permet pas de recevoir des mises à jour en temps réel. L'utilisation de données de mauvaise qualité pour le suivi des KPIs de la trésorerie d'exploitation peut avoir un impact négatif sur les opérations quotidiennes et les plans d'investissement de votre entreprise. Par conséquent, les parties prenantes seront également impactées.

Surveillez les indicateurs de trésorerie d'exploitation en temps réel à l'aide d'outils d'analytics comme Toucan. Toucan propose des Guided Analytics qui permettent de rationaliser et de suivre vos opérations de comptabilité, de gestion des comptes clients et de trésorerie.

.png?width=112&height=112&name=portrait_agathe_face%20(1).png)